Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular.

En el BOE del día 9 de abril, se ha publicado la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular que en su Título VII, y bajo el epígrafe de “Medidas fiscales para incentivar la economía circular”, introduce a nivel estatal el Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos como un instrumento económico cuya finalidad es reducir la generación de residuos y mejorar la gestión de aquellos residuos cuya generación no se pueda evitar, mediante la imposición sobre los tratamientos situados en posiciones inferiores de la jerarquía de residuos (depósito en vertedero, incineración y coincineración), con el objeto de disminuir estas opciones de gestión menos favorables desde el punto de vista del principio de jerarquía de residuos.

Los elementos del impuesto son los siguientes:

Entrada en vigor:

1 de enero de 2023.

Naturaleza:

Es un tributo de carácter indirecto que recae sobre la entrega de residuos en vertederos, instalaciones de incineración o de coincineración para su eliminación o valorización energética.

Ámbito de aplicación:

El impuesto se aplicará en todo el territorio español, sin perjuicio de los regímenes tributarios forales del País Vasco y Navarra.

La entrada en vigor de este nuevo impuesto estatal será incompatible con aquellos tributos autonómicos existentes en la actualidad con los mismos hechos imponibles. Por ello, dado que este impuesto se ha configurado con la finalidad clara de que sea un tributo cedido, y las comunidades autónomas tengan finalmente competencias normativas sobre el mismo, transitoriamente, se contempla que:

- Aquellas Comunidades que así lo comuniquen formalmente al Ministerio de Hacienda durante el mes siguiente a la publicación de esta ley (09/04/2022), puedan asumir por delegación las competencias de gestión del impuesto en su propio territorio.

- Las comunidades autónomas que no ejerzan esta opción percibirán trimestralmente el importe de la recaudación del impuesto.

Las comunidades autónomas que a la entrada en vigor de esta ley tengan establecido un impuesto propio sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos, podrán mantener la gestión, liquidación, recaudación e inspección en tanto se establecen los acuerdos necesarios.

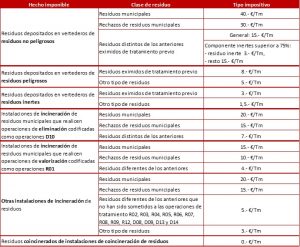

Hecho imponible. El impuesto grava:

- La entrega de residuos para su eliminación en vertederos autorizados, de titularidad pública o privada, situados en el territorio de aplicación del impuesto.

- La entrega de residuos para su eliminación o valorización energética en las instalaciones de incineración o coincineración de residuos autorizadas, tanto de titularidad pública como privada, situadas en el territorio de aplicación del impuesto.

Tipos impositivos.

Exenciones. Estarán exentas del impuesto las entregas de residuos:

- ordenadas por las autoridades públicas en situaciones de fuerza mayor, extrema necesidad o catástrofe, o cuando se trate de decomisos de bienes a destruir.

- que procedan de operaciones sujetas que hubiesen tributado efectivamente por este impuesto.

- cuando exista la obligación legal de eliminación en estas instalaciones.

- procedentes de la descontaminación de suelos que no hayan podido ser tratados cuando las Administraciones actúen en interés general por ley.

- se trate de residuos inertes adecuados para obras de restauración, acondicionamiento o relleno realizadas en el mismo y con fines de construcción.

- se trate residuos resultantes de operaciones de tratamiento distintos de los rechazos de residuos municipales, procedentes de instalaciones que realizan operaciones de valorización que no sean operaciones de tratamiento intermedio.

Devengo.

El impuesto se devengará cuando se realice el depósito de los residuos en el vertedero o en el momento de la incineración o coincineración de los residuos en las instalaciones de incineración de residuos o de coincineración de residuos.

Sujetos pasivos: contribuyentes y sustitutos del contribuyente.

Son contribuyentes del impuesto las personas físicas o jurídicas que realicen el hecho imponible.

Son sujetos pasivos como sustitutos del contribuyente del impuesto los gestores de los vertederos, o de las instalaciones de incineración, o de coincineración de residuos cuando sean distintas de quienes realicen el hecho imponible.

Base imponible.

La base imponible estará constituida por el peso en toneladas métricas con tres decimales, de los residuos depositados en vertederos, incinerados o coincinerados.

Cuando la Administración no pueda determinar la base imponible mediante estimación directa, podrá hacerlo mediante estimación indirecta, teniendo en cuenta cualquier dato, circunstancia o antecedente que pueda resultar indicativo del peso de los residuos depositados, incinerados o coincinerados, y en particular el levantamiento topográfico del volumen de residuo y la caracterización del residuo depositado, incinerado o coincinerado, con determinación de la densidad y composición.

Tipos Impositivos.

Las comunidades autónomas podrán incrementar los tipos impositivos recogidos en el apartado anterior respecto de los residuos depositados, incinerados o coincinerados en sus respectivos territorios.

Repercusión.

Los gestores del vertedero o instalación de incineración o coincineración (como sustitutos del contribuyente) deberán repercutir el importe de las cuotas devengadas sobre los contribuyentes del impuesto, quedando estos obligados a soportarlas.

La repercusión de las cuotas devengadas se efectuará en la factura separadamente del resto de conceptos comprendidos en ella.

Normas generales de aplicación del impuesto.

Los gestores del vertedero o instalación de incineración o coincineración estarán obligados a:

- presentar trimestralmente por vía telemática una autoliquidación comprensiva de las cuotas devengadas en cada trimestre natural, así como a efectuar, simultáneamente, el pago de la deuda tributaria, durante los treinta primeros días naturales del mes posterior a cada trimestre natural.

- Inscribirse en el Registro territorial del Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos.

- llevar, en los términos que se determine reglamentariamente, un registro fechado de los residuos depositados, incinerados y coincinerados. Esta obligación se entenderá cumplida con la llevanza del archivo cronológico.

- Verificar el peso de los residuos depositados, incinerados o coincinerados mediante sistemas de pesaje homologados y la instalación y el mantenimiento de mecanismos de pesaje debidamente certificados.

- En caso de aplicación de tipos impositivos específicos, deberán estar en posesión de la notificación autonómica que indique el valor de eficiencia energética y su clasificación como operación D10 o R01.

Infracciones y sanciones.

Las infracciones tributarias en este Impuesto se calificarán y sancionarán conforme a lo establecido en la Ley 58/2003, de 17 de diciembre, General Tributaria y demás normas de desarrollo.

Constituye infracción tributaria la falta de inscripción en el Registro territorial del Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Dicha infracción tributaria será grave y la sanción consistirá en multa pecuniaria fija de 1.000 euros.